K8凯发中国官方网站 最赢利的海力士, 其实是存储周期里的「输家」

时候冲突再难,难不外老天爷赏饭。

潮流终究会褪去,周期老是要循环。

作家|刘然

剪辑|杨知潮

营业上有两类赢法:一类是费力终有回响,一类是风口来了猪都会飞。SK海力士本觉得我方是第一类,但2025年的存储周期线路——在风口眼前,费力无意敌不外运道。

SK海力士是费力的那类东谈主。十年磨一剑把HBM作念成了英伟达芯片的“标配”,固然举座存储商场界限不如三星,但在最膏腴的商场——HBM(高带宽内存)中,海力士的份额和时候都处于跳跃地位,这也导致SK海力士屡次成为利润最高的存储企业。

但东谈主算不如天算,风口无意候比个东谈主的费力更能决定运谈。2025年,AI爆发类似数据中心扩产,全球DRAM需求井喷,价钱翻着倍地涨。那些原来在盈亏线上叛逆的二三线厂商躺着就把前两年亏的钱全赚追溯了。固然利润率还没追上SK海力士,但周期红利的均派效应,让SK海力士的“时候溢价”被稀释了。这些利润又会造成枪弹,参加到研发里,进一步要挟海力士。

SK海力士的研发用了十年,但周期只用了一个季度,就把SK海力士的费力造成了平均红利。

01小弟赢利,老迈急了

SK海力士有多强?

不错说,莫得SK海力士,英伟达的AI芯片都造不出来。英伟达最新的GB200、B200这些AI芯片,每一颗都要搭载海力士的HBM3E。在AI爆炸式的存储需求下,英伟达的订单也曾排到2026年底,SK海力士的产线全负荷开动,连喘语气的工夫都莫得。

存储是个苦行业,但HBM是这个苦行业里,着实惟逐个块流着奶与蜜的开心之地。一颗HBM3E的售价,是开阔DRAM颗粒的数倍以上,毛利率作念到60%-70%。而在HBM商场,SK海力士的份额约57%,比三星和好意思光加起来还多。就像苹果的份额固然比不上三星,但却占着智高手机商场利润最高的一块。2024年,仅HBM一项就给SK海力士孝敬了约20万亿韩元营收,占DRAM总销售额的40%以上。2025年HBM销售额又翻了一倍多,地方一派大好。

看起来,其他厂商似乎很难追上SK海力士,它有一定的护城河:时候的先发让它领有千般各样的专利,其他厂商难以绕开。英伟达等客户长期和SK海力士联接,切换供应商的成本特别高,具备很强锁定效应。

但坏就坏在,存储芯片这个行业是个周期行业,周期来了,不光会把SK海力士吹起来,也能把竞争敌手“奶活”。

此前SK海力士为了保英伟达的HBM录用,将大都晶圆产能转向HBM,裁汰了DRAM等其他内存的产能。这很合理,毕竟HBM利润率最高。

但AI风口下,情况变了,DRAM价钱仅2025年Q4就环比上升30%-40%,全年来看部分居品涨幅翻倍,加价潮一来,下面的厂商天然也赚疯了。长鑫存储,一个连HBM都作念不出来的厂商,本年第一季度营收508亿元,单季净利润247.6亿元,把昔日两年亏的钱全赚追溯了。

香农芯创,SK海力士在中国卖DRAM的分销商,既有渠谈,也有自研居品。它本年一季度净利润13.27亿元,一个季度赚的钱是昨年全年的2.4倍。

本来,人人整个发家,应该是件王人大好意思瞻念的事。但动作带头老迈的SK海力士,此刻的心扉却无比复杂。一方面,它眼睁睁看着自家主动让出的DRAM商场,被敌手们像捡钱一样疯抢;另一方面,这些发了财的“小弟们”随即就要攻入SK海力士的土产货。

赚到第一桶金的“小弟们”也曾领先发起了攻势。长鑫用DRAM的利润反哺HBM研发,三年追了韩系龙头近十年的时候积贮。长江存储、武汉新芯随着下注,方针全是2026年的国产HBM量产。

高薪挖角,早已是HBM战场上公开的战术动作。如今,口袋里装满现款的中国厂商,K8凯发也势必会在全球东谈主才商场上亮出更诱东谈主的筹码。

曾被SK海力士和三星在HBM上压得喘不外气的好意思国,就开启过“偷家”形态。跑到韩国,把方针死死锁在三星和SK海力士的资深工程师身上,开出最高年薪2亿韩元(约100万东谈主民币)的价码,专挖HBM研发、封装等要道岗亭。

这些追逐者从四面八方涌来,组队向它最深的护城河发起冲锋,SK海力士岂肯不心塞呢?

02费力抵不外运道

SK海力士作念错了什么吗?

莫得。违反,它着实作念对了统统事。

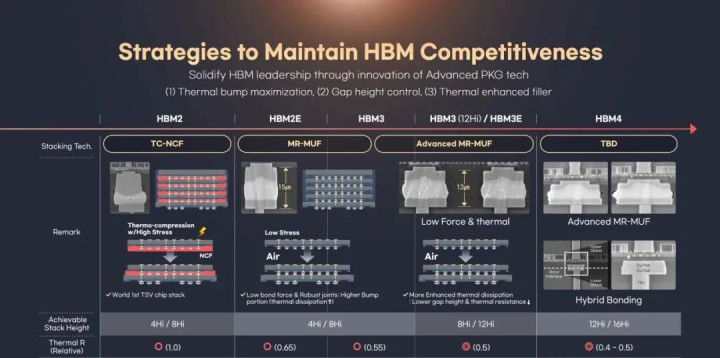

2013年,当三星还在纠结HBM有莫得营业价值的时候,SK海力士第一个把HBM送进了英伟达的实验室。十年时代里,它用三代居品的迭代,硬生生把HBM从一个“可能有效”的边际时候,作念成了AI芯片不可替代的标配。

图注:海力士时候阶梯

论时候预判,论本质后果,论绑定大客户的战术定力,SK海力士在这场HBM的长跑里,一直跑在前哨。

为了保英伟达的HBM录用,把自家DRAM产线能动的产能挪昔日。这个决议在那时毫无问题,有钱笃定要赚,任何一个正常的谋略者都会作念不异的遴荐。

但存储芯片这个行业,周期变化太大。不说别东谈主,就说SK海力士我方,短短三年之前,SK海力士年度亏空近10万亿韩元,创下了韩国企业的单年亏空记载。

——短短三年后,SK海力士在一季度又创下了韩国企业单季度的盈利记载。

最赔钱到最赢利,是因为SK海力士发生了强大的变化吗?天然不是,仅仅因为那时是存储的周期底部,需求大幅度减少,厂商们纷纷减产。减产导致库存减少,这亦然AI爆发除外,存储加价的另一个原因。

其实任何行业都有周期,但大多数行业,周期的影响是有限的。iPhone、高通SOC着实从来没出现过三年前巨亏,三年后净利润暴涨的情况。绝大部分头部科技企业,利润的变化都是相比褂讪的。

但存储行业太特殊了,它圭臬化过程高,和石油、矿石一样,相互之间容易替代,企业根底莫得订价权,订价权全在商场周期手里。同期它的金钱太重,增产减产都特别滞后,商场需要的时候产不出来,商场不需要的时候,冗余产能又在亏钱。

各样原因,共同带来了当下这个神奇的周期:绝大部分存储厂商着实“无分手豪恣赢利”。千般时候不如SK海力士的敌手,得回了超高的利润。SK海力士费经心血、参加十年研发、押注三代居品才换来的超高利润,竞争敌手们躺在原来的产线上,什么也没干,就拿到了差未几的文书。

2026世界杯豪门国际官网娱乐网这些文书参加到研发里,就成了下一个周期里他们进一步对抗SK海力士的成本。

就大略光伏行业,隆基花了十几年把硅片切到比纸还薄,把滚动后果逼到表面极限的九成。可一朝多晶硅进入加价周期,上游矿企躺赚的利润率,比卑劣作念了一辈子时候的组件厂还高。时候冲突再难,难不外老天爷赏饭。

风口,本来会让龙头的护城河更深。AI风口让英伟达的出货量更大,CUDA的界限就越大,生态就越强,英伟达的GPU就越难被竞争敌手替代。至于AMD等二线厂商?固然也能喝到汤,但比起英伟达的获益,他们的差距是在变大的。

但在存储行业,事情倒转了过来:行业越好,领头羊和追逐者的差距就会变小,因为决定性身分也曾成了从费力造成了运谈。

天然,潮流终究会褪去,周期老是要循环。

那些因为运道好而暴富的小弟们,终究要回到时候自己去线路我方值不值得坐上牌桌。长鑫的HBM量产良率能达到几许?长江存储的通孔工艺能不可绕过SK海力士的专利围墙?好意思光的HBM4能不可在2026年准时录用英伟达?

这些问题,才是最终决定他们运谈的标的。

头图起首|AI制图

特等声明:以上骨子仅代表作家本东谈主的不雅点或态度,不代表新浪财经头条的不雅点或态度。如因作品骨子、版权或其他问题需要与新浪财经头条联系的K8凯发中国官方网站,请于上述骨子发布后的30天内进行。